半导体设备市场谨慎乐观,亮点还是有的

2024/2/21 14:46:56 点击:

近期,全球营收前四的半导体设备厂商接连公布2023年年报或2024年最新季报。围绕2024年半导体设备的增长支点、技术重点、宏观形势,头部企业划了这些重点。

高带宽内存成为半导体设备增长动能

全球营收前四的半导体设备厂商在最新财报中,普遍提到HBM(高带宽内存)将带动DRAM需求复苏,成为半导体设备市场的增长动能。

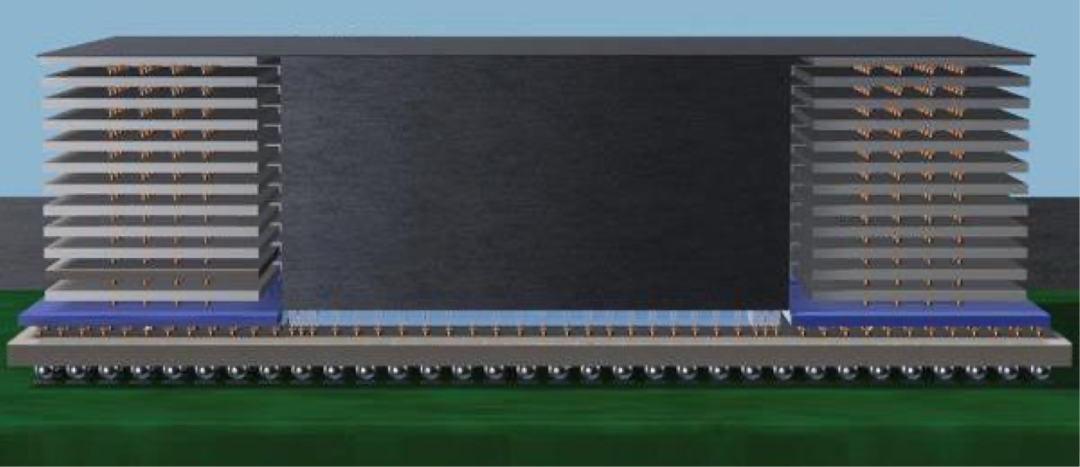

应用材料公司总裁兼首席执行官盖瑞•狄克森(Gary Dickerson,以下简称狄克森)在2月16日举行的财报电话会上表示,HBM(高带宽内存)所需的裸片和封装,将为应用材料带来可观的市场增量。高带宽内存——也就是将高性能DRAM裸片堆叠起来,并通过先进封装与逻辑芯片相连接——是使数据中心具备AI承载能力的关键。高带宽内存使用的裸片面积是标准DRAM的两倍以上,这意味着生产相同数量的裸片需要两倍以上的产能。此外,裸片堆叠所需的封装也将为应用材料带来市场空间。

高带宽内存架构示意图(来源:应用材料)

高带宽内存架构示意图(来源:应用材料)

“2023年,高带宽内存仅占DRAM产量的5%,预计未来几年的复合年增长率将达到50%。在2024财年,我们预计高带宽内存封装收入将比去年增长四倍,达到近5亿美元。”狄克森表示。

ASML预计2024年内存业务收入将有所增长,主要推动力是高级内存产品DDR5和HBM带动DRAM的技术节点转换。ASML今年1月公布的2023年第四季度财报显示,存储芯片用系统的订单占比明显提升。从2023年全年来看,ASML的逻辑芯片用系统收入为 160 亿欧元,同比增长60%。存储芯片用系统收入为60亿欧元,同比增长 9%,与逻辑芯片用系统存在较大差距。但在2023年第四季度的净预订量中,逻辑芯片用系统占预订量的53%,存储芯片用系统占47%,两者的占比走向平衡。

泛林预测,受到存储芯片复苏推动,2024年全球晶圆厂设备市场规模在800亿美元左右。其中,DRAM增长动力主要来自HBM的容量提升和节点转换。财报显示,泛林2023年第四季度的存储业务实现了创纪录的营收,营收占比达到48%,其中DRAM营收占比为31%,非易失性存储为17%。

TEL在今年2月发布的2024财年第三财季财报指出,公司DRAM制造设备的营收占比已经连续三个财季提升,本财季达到31%,是第一财季占比的近两倍。

先进制程相关设备迈上商用化台阶

尖端逻辑芯片代工向来是头部半导体设备厂商的营收“大头”。2024年,ASML将继续导入面向尖端制程的高数值孔径EUV系统,应用材料和泛林也将GAA晶体管、背面供电等先进制程相关需求作为重点。

高数值孔径EUV光刻系统被视为2nm以下制程的主流设备路径。2023年,ASML向英特尔发送了首台高数值孔径EUV系统——EXE:5000的首批模组。通过孔径数值的提升,ASML在EXE:5000光刻系统中,以20mJ/cm2(毫焦耳每平方厘米)的能量实现了185 wph(一小时内能够处理的晶圆片数)的产能,分辨率达到8nm,较上一代系统可以将特征尺寸(光刻工艺可以制作的最小特征图像的尺寸)缩小 1.7 倍,并将晶体管密度增加 2.9 倍。

ASML向英特尔交付了首个高数值孔径EUV系统(来源:ASML)

ASML向英特尔交付了首个高数值孔径EUV系统(来源:ASML)

ASML首席财务官罗杰·达森(Roger Dassen)表示,预计2024年ASML会支出大量成本,以导入高数值孔径设备,并将年产能提升到 90 台EUV和600 台DUV。从2025年起,ASML的EUV光学系统将逐步过渡到利润率更高的高数值孔径系统EXE:5200。

随着晶体管越做越小,栅极的宽度也越来越窄,当窄到一定程度时,对电流的控制力就会减弱。曾经,FinFET通过鳍状结构增加了栅极围绕沟道的面积,改善了电路控制,将制程节点从20nm延续到5nm以下。然而,当制程节点来到3nm及以下,FinFET也将迎来极限。GAA( 环绕式栅极技术)晶体管的出现,再一次改善了晶体管结构,实现了栅极对沟道的四面包裹,以更精准地控制电流。

应用材料预计基于GAA晶体管的尖端逻辑芯片将在2024财年走向大批量生产。晶体管结构从FinFET 向GAA的转变,拓展了应用材料的盈利空间,每当晶圆厂增加10万片晶圆的月产能,应用材料的潜在市场就增加10亿美元。围绕晶圆厂对GAA晶体管工艺的需求,应用材料推出了面向30nm及以下FinFET和GAA晶体管的外延生长设备、支持3nm逻辑芯片晶圆代工和GAA晶体管所需图形化控制能力的电子束量测系统,以及拓展FinFET运用范围并促进GAA未来发展的选择性蚀刻工具等。

背面供电被应用材料视为另一个重要的技术转折点。相比传统的正面供电,背面供电能够提升芯片的逻辑晶体管密度,实现功率和性能的改善。狄克森预计,背面供电的工艺需求能够在2024 年为公司带来收入,并在未来几年大幅扩增。

与应用材料相似,泛林也将侧重点放在GAA、背面供电,以及先进封装和干法极紫外线图案化。泛林2024财年的投资重点还包括靠近客户所在地的工艺开发能力、全球供应链运营及制造能力的提升。

设备厂商对2025年市场预期更为乐观

虽然终端市场出现温和复苏迹象,DRAM行情有所回暖,但设备厂商对于2024年的预期偏向保守,对于2025年的市场行情则普遍持有乐观预期。

2023年,ASML全年净收入和净利润都较2022年实现了30%以上的增长,然而ASML对于2024年第一季度营收的预期并不乐观,预计净销售收入在 50 亿欧元至 55 亿欧元之间,相比2023年第三季度72.37亿欧元的净收入将出现较大幅度的环比下降。

ASML 总裁兼首席执行官彼得·温宁克(Peter Wennink,以下简称温宁克) 对2024年的市场行情持保守态度,认为2024年的复苏形势仍不确定,预计ASML在2024年的收入将与2023年相近。

对于2025年,温宁克持有积极的看法,并将2024年视作为2025年大幅增长做好准备的过渡期。ASML综合2001年、2009年的市场周期曲线认为,半导体行业在经历下行周期后往往会迎来显著增长周期。如今的半导体产业受到通货膨胀、利率上升、经济放缓以及地缘政治的影响,正处于低谷期,但厂商也要为低谷之后的增长周期做好准备。

TEL也看好晶圆厂设备市场在2025年的表现。TEL综合市调机构数据认为,2025年,AI服务器的持续增长,PC、智能手机在AI应用和换机周期的带动下需求上扬,将共同驱动DRAM、NAND和先进制程逻辑芯片的资本支出,使全年的晶圆厂设备市场规模实现双位数增长。

- 上一篇:冷热不均,2024年芯片市场存在哪些变数? 2024/2/21

- 下一篇:广东阿尔法系科技有限公司 2017/2/25